投資ローンの滞納に関するご相談なら【Reスタート】へ | 投資ローンの滞納にお困りなら

ローン滞納と競売

良かれと思って手に入れたマイホームなのに住宅ローン、投資用ローンの支払いが厳しくて滞納してしまった。

おまけに収入面も思ったように伸びない・・・

この先、いったいどうなるのだろう?

このような不安を抱えておられる方のために競売や差押えの時期、任意売却の可能性に触れながら、ローンの滞納後の対処法について解説いたします。

住宅ローンの滞納の流れ

通常は3ケ月滞納で、次のステップへ移動します。

住宅ローン滞納について金融事故として記録、処理されます。

「期限の利益の喪失」という名目にて請求されます。

保証会社が代位弁済(代わりに支払い)を実施します。

交渉相手が金融機関から保証会社に移行します。

通裁判所へ競売の申立(申請)をされます。

裁判所から競売開始決定通知が届きます。

裁判所から写真撮影や売却価格の調査員がきます。

保証会社や他の債権者による債務額提示の締切日。

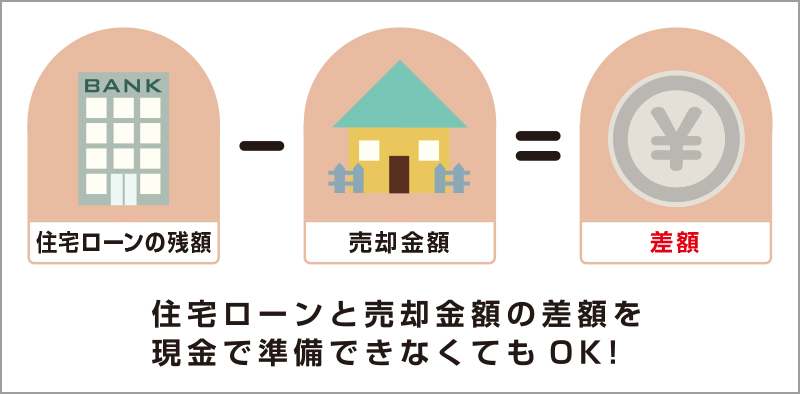

競売でも、右上図のようにローンの残債と売却金額との差額がプラスになれば良いのですが、それはまず不可能に近いのです。

マイナスになった場合は、そのマイナス分を負担しなければなりません。

そこで「任意売却」という手段が活きてきます!